概览

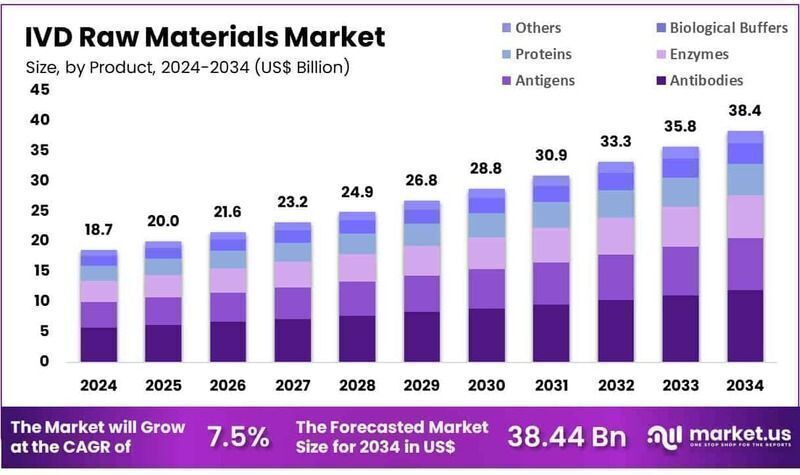

纽约,纽约 - 2025 年 6 月 11 日 - 预计到 2034 年,全球 IVD 原材料市场规模将达到约 384.4 亿美元,2024 年为 186.5 亿美元,2025 年至 2034 年的预测期内复合年增长率为 7.5%。2023 年,北美占据了市场的领先地位,收入达到 64.9 亿美元,占比超过 34.8%。

全球体外诊断(IVD)原材料市场正在稳步增长,这得益于对准确和早期疾病检测的日益需求。随着医疗系统更加注重预防性护理和精准诊断,用于 IVD 检测的高质量原材料的需求持续上升。这些原材料包括抗体、抗原、酶和蛋白质,它们是开发可靠诊断检测的关键。

在产品类型中,抗体因其能够提供针对性和灵敏的检测而被广泛使用。分子诊断仍然是领先的技术细分市场,这归功于其在检测传染病和遗传疾病方面能够提供快速且准确的结果。市场还得到了免疫化学和临床化学技术日益增长的使用的支持。

诊断实验室是最大的终端用户细分市场,其次是制药和生物技术公司以及合同研究组织。对基于实验室的检测的日益依赖以及诊断服务范围的扩大加强了这一需求。从地区来看,北美因其先进的医疗基础设施和对诊断研究的大量投资而占据领先地位。随着对早期诊断和个性化医疗的认识增加,其他地区也显示出显著的增长。

总体而言,IVD 原材料市场预计将在持续的技术创新和不断增长的全球医疗需求的支持下保持积极的发展势头。

要点

2024 年,IVD 原材料市场创造了 650 亿美元的收入,预计将以 7.5% 的复合年增长率增长,到 2033 年达到约 384.4 亿美元。

按产品类型划分,市场分为抗体、抗原、酶和蛋白质。其中,抗体在 2023 年占据了 31.1% 的市场份额,是领先的细分市场,这归功于其在诊断检测开发和疾病特异性检测中的关键作用。

按技术划分,市场分为分子诊断、临床化学、免疫化学和其他。分子诊断在技术细分市场中占据主导地位,占据了 37.4% 的市场份额,这归功于其在传染病检测、癌症筛查和遗传分析中的日益使用。

按终端用户划分,市场分为制药和生物技术公司、诊断实验室、合同研究组织和其他。诊断实验室占据了最大的市场份额,为 38.3%,反映了其对高质量原材料的广泛需求,以支持多样化的诊断应用。

从地区来看,北美在 2023 年占据了全球市场的 34.8% 的份额,这得益于其先进的医疗基础设施、强劲的诊断检测需求以及对实验室创新的大量投资。

细分市场分析

产品分析

抗体是 IVD 原材料市场的主导细分市场,这归功于其在免疫分析中的关键作用,包括酶联免疫吸附试验(ELISA)和侧流检测。它们促进了在传染病检测、癌症诊断和自身免疫疾病检测等各种诊断应用中生物标志物的精确检测。个性化医疗的增长趋势以及慢性病和传染病负担的增加进一步强化了抗体的重要性。最近的行业创新进一步强调了其在推进早期癌症药物开发和患者护理中的关键作用。

技术分析

分子诊断是 IVD 原材料市场中的一个主要技术细分市场,这归功于对遗传疾病、感染和癌症的快速、灵敏和精确检测方法的需求。行业内的整合活动突显了其战略重要性。聚合酶链反应(PCR)和下一代测序等技术提高了对核酸、酶和试剂等关键原材料的需求。免疫化学和临床化学也保持了强劲的地位,尽管其增长速度相对较慢。

终端用户分析

诊断实验室通过利用 IVD 原材料进行常规和专业检测,构成了最大的终端用户细分市场。它们在应对慢性疾病、传染病和老龄化人口挑战中的核心作用支持了对抗体、酶和试剂的持续市场需求。制药和生物技术公司由于药物开发和临床研究的需求而保持了显著的存在,而合同研究组织通过为这些行业提供必要的支持服务进一步做出了贡献。

市场细分

按产品

抗体

抗原

酶

蛋白质

生物缓冲液

其他

按技术

分子诊断

临床化学

免疫化学

其他

按终端用户

制药和生物技术公司

诊断实验室

合同研究组织

其他

地区分析

北美继续在全球 IVD 原材料市场中占据领先地位,这得益于其完善的医疗基础设施、不断增加的诊断检测需求以及慢性疾病的高患病率。2024 年,该地区占据了最大的市场份额,美国是主要贡献者,这归功于医疗保健支出的增加以及对现场护理检测和伴随诊断的广泛采用。

慢性疾病的日益负担显著推动了该地区的市场扩张。根据 2023 年 1 月发表在《公共健康前沿》上的一项研究,预计到 2050 年,美国 50 岁及以上的人口中将有相当一部分人至少患有一种慢性疾病。这一人口结构变化预计将增加对诊断解决方案的需求,直接推动用于检测开发和实验室工作流程的 IVD 原材料的需求。

此外,持续的产品创新和监管批准进一步推动了市场增长。例如,2022 年 5 月,BioMérieux 在加拿大获得了其 BioFire Blood Culture Identification 2(BCID2)面板的监管批准。这一下一代诊断工具通过扩展病原体覆盖范围和更新抗性基因目标,增强了检测能力,支持更有效的感染管理。

总体而言,北美积极的医疗环境和对诊断技术的持续投资使其成为全球 IVD 原材料格局中的关键驱动力。

新兴趋势

增强供应链可追溯性:观察到监管机构越来越关注 IVD 供应链中原材料的可追溯性。根据美国食品药品监督管理局的医疗器械单一审核计划(MDSAP),制造商需要建立程序,确保关键原材料和组件可以“从原材料到批次放行”的可追溯性,其严格程度与设备故障所带来风险成正比。这一趋势旨在改善召回管理和提高患者安全性。

多功能运输介质的增长:随着对新发传染病的准备成为优先事项,多功能运输介质的使用显著增加。美国疾病控制与预防中心 2024 年传染病实验室检测目录(第 30.0 版)规定,病毒运输介质(VTM)可以支持至少七种样本类型,包括鼻咽、口咽、鼻腔、直肠、结膜、病变拭子和粪便样本,并且样本可以在处理前在 2–8°C 下储存长达七天。这种灵活性在疫情期间扩大检测能力方面发挥了关键作用。

重组和合成试剂的采用:IVD 制造商越来越多地用重组蛋白、合成肽和化学定义的生物杀菌剂替代动物源性材料。根据世界卫生组织技术指导系列附录 TGS–2,新原材料(如洗涤剂、生物制品和生物杀菌剂)的稳定性必须与传统材料达到相同标准。这种做法减少了批次间的变异性,提高了检测的可重复性。

通过预认证进行标准化质量评估:世界卫生组织体外诊断预认证计划已扩展到包括对原材料的严格评估。记录显示,现在采用标准化程序评估抗体、抗原和酶等原材料的批次,确保在批次放行前的材料质量。这种协调旨在促进联合国机构和合作伙伴国家的全球采购,从而改善可靠诊断的获取。

用例

分子诊断检测试剂盒:IVD 原材料如引物、探针和对照品是实时逆转录聚合酶链反应(rRT-PCR)试剂盒的基础。例如,美国疾病控制与预防中心的 H7N9 病毒检测试剂盒包含足够 200 次反应的 rRT-PCR 试剂,使临床实验室能够快速识别禽流感毒株。这些试剂盒对于早期疫情检测和监测活动至关重要。

样本运输和保存:病毒运输介质(VTM)是样本收集的核心原材料。美国疾病控制与预防中心的目录规定其与至少七种样本类型一起使用,包括鼻咽/口咽拭子和病变拭子,并要求在冷冻或分析前在 2–8°C 下储存长达七天。这种能力支持了集中和远程实验室环境中的高通量检测。

检测验证的质量控制面板:世界卫生组织技术指导系列(TGS–6)概述了使用标准化原材料准备经过验证的质量保证/质量控制面板的方法。这些面板包括参考菌株、抗原制剂和对照品,IVD 制造商在产品放行前使用这些面板验证敏感性和特异性。采用这些面板与全球市场中更一致的批次间性能相关。

广泛检测测试目录:美国疾病控制与预防中心 2024 年传染病实验室检测目录(第 30.0 版)列出了 400 多种实验室检测,每种检测都指定了所需的原材料,如培养基、分子试剂和抗原特异性抗体,以确保准确的病原体检测。该目录作为临床实验室在采购材料和设计检测工作流程时的参考。

结论

全球 IVD 原材料市场预计将在不断增长的诊断需求、技术创新以及疾病检测和患者管理中的应用扩展的推动下持续增长。关键细分市场如抗体和分子诊断因其在检测开发中的关键作用而继续领先。

该市场受益于北美在地区的强大领导力以及世界卫生组织和美国疾病控制与预防中心等组织的全球标准化努力。包括增强供应链可追溯性和采用重组试剂在内的新兴趋势正在重塑行业实践。总体而言,该市场将随着确保全球诊断检测的可靠性、可及性和质量的进步而发展。