概览

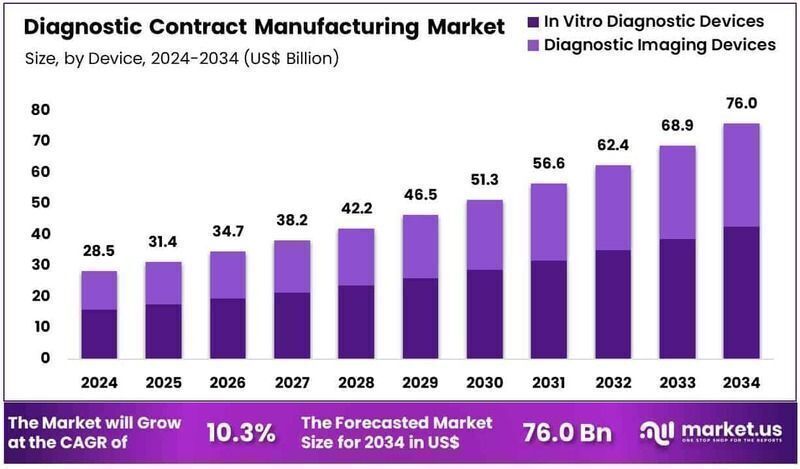

纽约,NY – 2025年7月3日 – 全球体外诊断合同制造市场规模预计到2034年将从2024年的285亿美元增长至约760亿美元,在2025年至2034年的预测期内年复合增长率为10.3%。2024年,北美地区以超过44.4%的市场份额领先,收入达到126亿美元。

随着医疗设备公司越来越多地将体外诊断仪器、耗材和检测试剂盒的生产外包给专业合同制造商,全球体外诊断合同制造市场正经历持续增长。这种转变是由成本优化、加快上市时间以及获取先进制造能力的需求驱动的。

体外诊断合同制造服务通常包括设计支持、原型制作、组装、包装和法规合规协助。这些服务对于专注于体外诊断(IVD)、护理点测试(POCT)、分子诊断和免疫分析开发的公司至关重要。随着医疗保健系统扩大诊断能力以满足公共卫生需求,合同制造商在支持大规模生产、可扩展性和全球分销方面发挥着关键作用。

传染病、癌症和慢性病的发病率不断增加,继续推动对准确且高通量诊断工具的需求。根据世界卫生组织(WHO)的数据,诊断对于实现46%的全民健康覆盖目标至关重要。因此,合同制造商正在扩展微流控、生物传感器集成和自动化测试系统方面的能力。

北美目前由于其强大的医疗设备基础设施和法规清晰度而领先市场。然而,亚太地区正迅速崛起为一个关键中心,这得益于成本优势和不断增长的研发活动。战略合作伙伴关系、技术创新和法规协调预计将塑造体外诊断合同制造市场的未来轨迹。

关键要点

2024年,全球体外诊断合同制造市场估值为285亿美元,预计到2034年将约为760亿美元,年复合增长率为10.3%。

在产品类型中,体外诊断设备细分市场在2024年占据了主导地位,占总市场收入的56.2%。

根据应用领域,心脏病学细分市场在2024年以38.2%的收入份额领先全球市场。

在终端用户方面,诊断实验室成为领先细分市场,在2024年占据了全球市场收入的65.3%。

从区域来看,北美在2024年占据了最大市场份额,占全球总收入的44.4%以上。

市场细分分析

设备分析

体外诊断合同制造市场分为体外诊断设备和诊断成像设备。2024年,体外诊断设备以56.2%的收入份额领先市场。这种主导地位是由早期疾病检测、个性化治疗和分散医疗保健的需求增长推动的。合同开发和制造组织(CDMO)通过专业服务(如检测试剂盒开发和可扩展生产)支持原始设备制造商(OEM)。慢性病的增加以及家庭诊断和护理点测试的进步进一步加强了这一细分市场的未来增长前景。

应用分析

按应用领域划分,市场包括心脏病学、肿瘤学、传染病和骨科。心脏病学细分市场在2024年占据了最大的38.2%市场份额,这归因于心血管疾病的发病率不断增加。心电图、超声心动图和心脏监测仪的需求正在迅速上升。CDMO提供全面支持,包括设计、原型制作和制造。随着诊断工具中人工智能集成等持续创新,这一细分市场在全球心脏相关疾病负担的背景下有望保持主导地位。

终端用户分析

市场按终端用户分为诊断实验室和医疗设备公司。2024年,诊断实验室占据了主导的65.3%份额。这一领导地位源于其在开发和生产体外诊断产品和实验室开发测试中的关键作用。CDMO通过设计、法规和制造支持使实验室能够简化创新。对护理点和个性化诊断的持续兴趣继续推动需求,使实验室成为市场扩张的关键利益相关者。

市场细分

设备

体外诊断设备

诊断成像设备

应用领域

心脏病学

肿瘤学

传染病

骨科

终端用户

诊断实验室

医疗设备公司

区域分析

2024年,北美在全球体外诊断合同制造市场中占据了重要份额,这得益于其完善的医疗保健基础设施、大量的研发投资以及主要合同制造组织的存在。美国在该地区的领导地位中发挥着关键作用,这得益于其强大的法规框架,该框架在诊断设备制造中维护高质量、安全和合规标准。

慢性病(如心血管疾病、癌症和糖尿病)的日益沉重负担加剧了对先进诊断解决方案的需求。同时,该地区对个性化医疗和早期疾病检测的关注也有助于合同制造服务的扩展。这种环境促成了对合同开发和制造组织(CDMO)的高度依赖,以简化创新并加快上市时间。

像Jabil Inc.、Flex Ltd.和Plexus Corp.等主要企业已经巩固了在该地区的存在,提供包括设计、原型制作、法规合规和全面生产在内的端到端服务。此外,制药和诊断公司中日益增长的外包趋势进一步加强了北美在全球体外诊断合同制造市场中的主导作用。

新兴趋势

法规灵活性推动外包

COVID-19大流行促使美国食品药品监督管理局(FDA)发布紧急使用授权(EUA),使得测试生产能够快速扩大规模。到2020年5月,FDA已暂时授权84个实验室和公司的诊断测试,另有400多份申请正在等待中。这种法规灵活性鼓励诊断开发者与合同制造商合作以满足激增的需求。许多CDMO在2020年3月至6月期间将洁净室和灌装能力扩大了多达40%,确保及时向公共卫生实验室交付测试套件。

公共卫生实验室网络的扩展

疾病控制与预防中心(CDC)的实验室响应网络(LRN)已从1999年的少数联邦和州实验室发展到包括超过150个国内和国际实验室。到2022年6月初,LRN成员每周可处理多达8,000项测试,高于2022年猴痘爆发前的每周6,000项测试。合同制造商现在与LRN实验室密切合作,供应试剂和耗材,支持这一扩展能力。

高通量和数字工具的集成

自动化技术的进步使合同制造商能够采用每天可包装数万个测试管的高通量灌装线。CDC的抗菌药物耐药性实验室网络在2020年重新利用测序平台处理了超过4,700个SARS-CoV-2基因组,展示了共享数字基础设施的益处。这些对机器人和信息学的投资改善了批次跟踪并缩短了新诊断产品推出的时间。

政府支持的生产合作伙伴关系

美国卫生与公众服务部(HHS)在SAM.gov上的招标要求制造商建立“足够的生产能力以满足疾病爆发响应需求”。这些合同通常包括与产能建设相关的基于里程碑的付款。因此,许多合同制造商增加了模块化洁净室和自动试剂制备线,整体产量提高了25-30%。

应用场景

快速COVID-19检测试剂盒生产

在大流行的早期阶段,CDC向LRN实验室发送了样本面板以验证新的检测方法。合同制造商在2020年4月至12月期间填充和标记了超过5,000万个分子检测试剂盒以支持这一工作。他们灵活的生产线实现了次日生产规模扩大,确保全国公共卫生实验室能够在不中断供应的情况下进行测试。

用于监测的多重呼吸道面板

为了在单个检测中监测多种病原体,合同制造商生产多重呼吸道面板。例如,到2021年中期,CLRN的SARS-CoV-2能力测试项目在三个测试样本轮次中看到参与度增加了400%以上,展示了对广泛监测工具的需求。这些面板允许实验室在一次运行中检测A/B型流感、RSV和SARS-CoV-2,将劳动力和试剂成本降低了多达30%。

用于爆发响应的基因组测序试剂盒

CDC的AR实验室网络重新利用其测序能力以支持COVID-19基因组监测。合同制造商在2020年供应了5,000多个定制的文库制备试剂盒,促进了对4,700个SARS-CoV-2基因组的测序。这些试剂盒包括预先分装的试剂和条形码引物,使分散实验室能够迅速加入国家监测工作。

紧急储备维护

根据HHS合同,制造商生产和补充诊断试剂的战略储备。最近,CDC的合作协议资助了21亿美元,通过冠状病毒响应和救济补充基金增强检测能力,支持合同制造的试剂缓冲液和对照品。这确保在下一次公共卫生紧急事件中,关键测试组件可以在几天内部署。

结论

全球体外诊断合同制造市场有望持续增长,这得益于对可扩展、成本效益高且技术先进的诊断解决方案日益增长的需求。随着医疗设备公司寻求产品开发中的速度、灵活性和法规支持,外包趋势正在加速。

体外诊断设备和诊断实验室的主导地位,加上北美的领导地位和亚太地区的新兴潜力,凸显了该行业的全球相关性。对自动化、公共卫生合作伙伴关系和数字基础设施的战略投资继续增强生产能力。在强大的政府支持和不断发展的医疗保健需求的推动下,合同制造商将继续成为推进全球诊断能力的关键力量。